Du sitzt vielleicht gerade nach einer anstrengenden Schicht am Küchentisch, schaust auf ein neues Jobangebot und merkst, dass nicht das Gehalt deine erste Frage ist. Es ist die Krankenversicherung. Bleibst du automatisch versichert, wenn du wechselst? Was kostet dich das wirklich? Und was passiert mit deinem Netto, wenn Zusatzbeiträge steigen oder ein Dienstwagen ins Spiel kommt?

Genau an diesem Punkt verlieren viele gute Fachkräfte unnötig Zeit und Nerven. Vor allem in der Pflege und Pädagogik, wo ein Jobwechsel oft schnell gehen muss und der Kopf eigentlich frei sein sollte für Patienten, Bewohner, Kinder oder Klienten. Ein klarer Blick auf die Krankenversicherung für Arbeitnehmer ist deshalb kein Nebenthema, sondern Teil deiner finanziellen Sicherheit.

Inhaltsverzeichnis

- Dein Wegweiser durch den Versicherungsdschungel

- Das Fundament – Pflichtversichert oder Freiwillig

- GKV vs PKV – Welches System passt zu Dir

- Die Kosten im Detail – Beiträge und Arbeitgeberanteil

- Sonderfälle im Berufsalltag – Was Du wissen musst

- Klarheit für P1-Fachkräfte – Netto-Garantie und Sozialabgaben

- Dein nächster Schritt – Wechsel und Optimierung

Dein Wegweiser durch den Versicherungsdschungel

Wenn eine Pflegefachkraft von einer Festanstellung in die nächste wechselt, taucht fast immer dieselbe Unsicherheit auf. Nicht die Arbeit macht Sorgen, sondern die Bürokratie. Krankenversicherung, Lohnabrechnung, Sozialabgaben, Meldungen. Genau hier brauchst du keinen Prospekt, sondern Orientierung.

Eine Sache ist für dich als angestellte Fachkraft zuerst wichtig: Pflegefachkräfte sind als Arbeitnehmer in Deutschland sozialversicherungspflichtig und unterliegen damit der gesetzlichen Versicherungspflicht in allen Zweigen der Sozialversicherung. Dies gilt unabhängig vom Einsatzort, wie Gerichte bestätigen, und schafft eine einheitliche rechtliche Grundlage für deine Anstellung. Das ist in der Entscheidung des NWB zur Sozialversicherungspflicht von Pflegefachkräften klar beschrieben.

Das heißt praktisch: Wenn du als Arbeitnehmerin oder Arbeitnehmer in Pflege oder Pädagogik angestellt bist, bewegst du dich nicht in einer Grauzone. Du hast ein geregeltes System im Rücken. Das ist die gute Nachricht. Die weniger gute Nachricht ist, dass viele Arbeitgeber diese Sicherheit schlecht erklären.

Wo Fachkräfte sich oft verzetteln

Im Alltag höre ich immer wieder dieselben Fragen:

- Beim Jobwechsel fragt sich fast jeder, ob die bisherige Krankenkasse automatisch weiterläuft oder ob etwas neu beantragt werden muss.

- Beim Blick aufs Gehalt wird oft Brutto mit Netto verwechselt, obwohl die Krankenversicherung direkt auf die Abrechnung wirkt.

- Bei flexiblen Modellen wie Arbeitnehmerüberlassung besteht oft unbegründete Sorge, ob der Versicherungsschutz genauso sauber geregelt ist wie in einer Klinik-Festanstellung.

Praxisregel: Wenn ein Arbeitgeber deine Sozialversicherung nur nebenbei erwähnt, ist das kein gutes Zeichen. Seriöse Anbieter erklären dir vor Vertragsunterschrift sauber, was angemeldet, abgeführt und abgerechnet wird.

Deshalb lohnt sich ein genauer Blick auf faire Arbeitsbedingungen in der Pflege und Pädagogik. Wer transparent arbeitet, macht das Thema Krankenversicherung für Arbeitnehmer nicht komplizierter als nötig.

Warum Du das Thema ernst nehmen solltest

Krankenversicherung ist nicht nur ein Pflichtfeld in der Personalakte. Sie entscheidet mit darüber, wie stabil dein Alltag bleibt, wenn du krank wirst, die Stelle wechselst oder Familie mitversichern willst. Wer das System versteht, trifft bessere Karriereentscheidungen. Wer es ignoriert, merkt die Folgen oft erst auf der Gehaltsabrechnung.

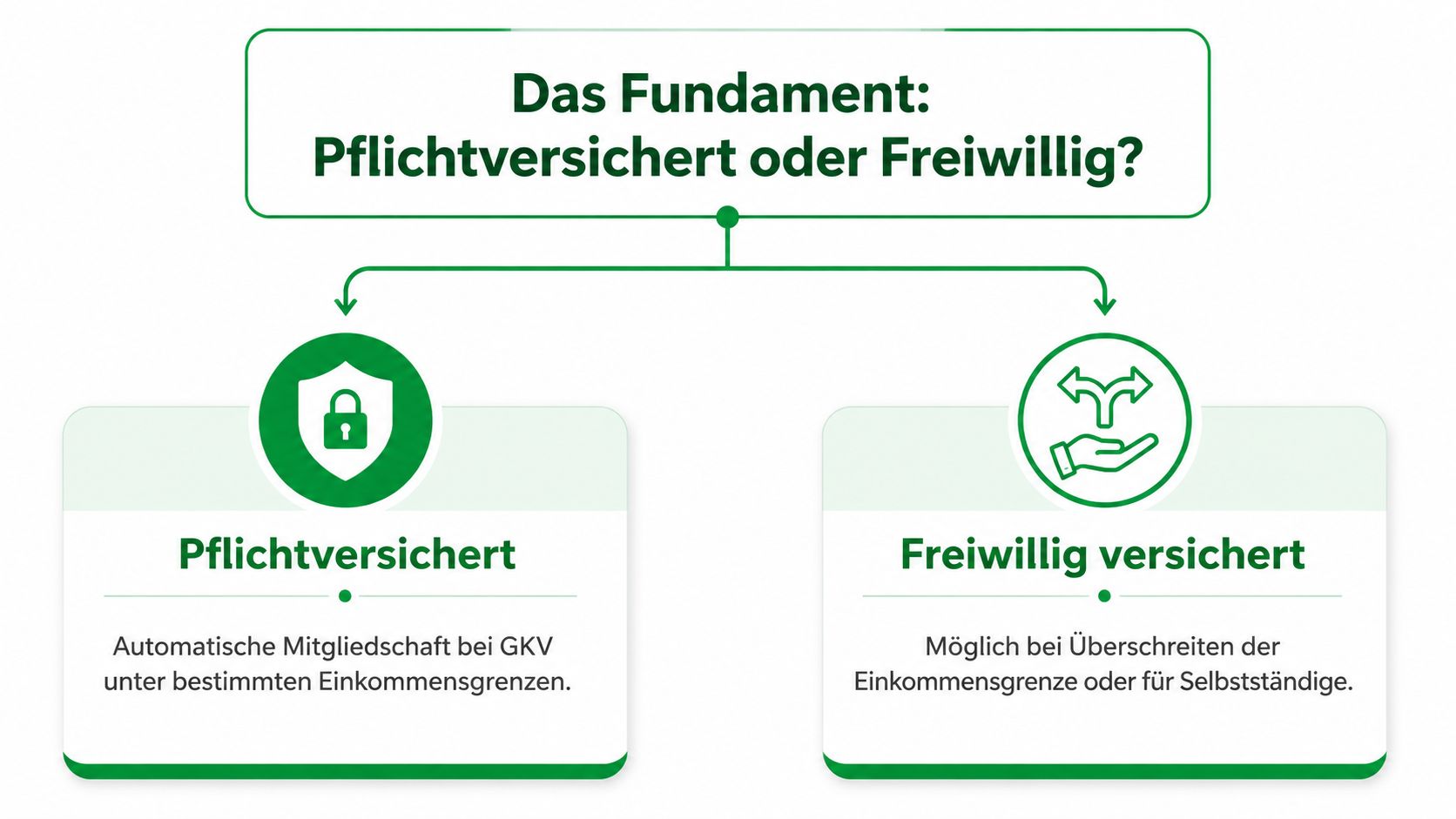

Das Fundament – Pflichtversichert oder Freiwillig

Die wichtigste Weiche bei der Krankenversicherung Arbeitnehmer ist dein Status. Bist du pflichtversichert oder freiwillig gesetzlich versichert? Erst wenn das klar ist, lohnt sich jede weitere Diskussion über GKV oder PKV.

Woran Du Deinen Status erkennst

Für die meisten Arbeitnehmer gilt eine einfache Regel: Die gesetzliche Krankenversicherung ist für die meisten Arbeitnehmer eine Pflichtversicherung, solange ihr Jahresgehalt unter der Jahresarbeitsentgeltgrenze liegt. Diese Grenze liegt 2025 bei 73.800 Euro. Das sichert laut Finanzportal24 zur gesetzlichen Krankenversicherung den Versicherungsschutz für den Großteil der Pflege- und pädagogischen Fachkräfte.

Das ist keine Randnotiz. Es ist die zentrale Entscheidungslinie. Solange dein regelmäßiges Jahresarbeitsentgelt unter dieser Grenze liegt, bist du in der Regel pflichtversichert in der GKV. Liegt es darüber, kannst du freiwillig in der GKV bleiben oder in die PKV wechseln.

Ein Video hilft dir, diese Unterscheidung noch greifbarer zu machen:

Warum das für Pflege und Pädagogik meist klar ist

In Pflege, Kita, Jugendhilfe oder Praxisalltag ist die Lage meist unkompliziert. Die meisten Fachkräfte liegen mit ihrem Einkommen in dem Bereich, in dem die Versicherungspflicht greift. Du musst also in vielen Fällen gar keine komplizierte Systementscheidung treffen. Das System ist für dich bereits gesetzt.

Wer in der Arbeitnehmerüberlassung angestellt ist, ist nicht schlechter gestellt. Entscheidend ist das Arbeitsverhältnis, nicht der Einsatzort.

Gerade deshalb solltest du dir bei einem Wechsel nicht von Halbwissen unnötig Unsicherheit machen lassen. Relevanter als theoretische Wahlfreiheit ist oft die Frage, wie sauber dein Arbeitgeber die Anmeldung, die Beitragsabführung und die Entgeltabrechnung organisiert.

Ein guter Einstieg dazu ist der Blick auf Vorteile und Nachteile der Arbeitnehmerüberlassung im Gesundheitswesen. Wer versteht, dass Arbeitnehmerüberlassung ein reguläres Angestelltenmodell ist, ordnet auch die Krankenversicherung realistischer ein.

GKV vs PKV – Welches System passt zu Dir

Du startest in einen neuen Einsatz, der Dienstplan steht, der Arbeitsweg ist organisiert, vielleicht läuft sogar schon die Finanzierung für Auto oder Wohnung. Genau dann willst du keine Krankenversicherung, die bei jeder Veränderung neue Fragen aufwirft. Für angestellte Fachkräfte in Pflege und Pädagogik zählt im Alltag vor allem eines: ein System, das mit Schichtdienst, Krankheitsphasen, Familienplanung und Arbeitgeberwechseln klar zurechtkommt.

Für viele Beschäftigte ist die Antwort deshalb ziemlich eindeutig. Die GKV passt oft besser zum echten Berufsleben als die PKV. Gerade in der Arbeitnehmerüberlassung ist das kein Nebenthema, weil dein Modell von Wechseln, Einsätzen und sauberer Lohnabrechnung lebt. Du brauchst eine Lösung, die verlässlich mitläuft.

Wo der Unterschied im Alltag wirklich spürbar wird

Die GKV richtet den Beitrag nach deinem Einkommen. Die PKV kalkuliert nach Tarif, Alter, Gesundheitszustand und Leistungsumfang. Das kann am Anfang attraktiv wirken, besonders für Alleinstehende ohne Kinder. Im Berufsalltag zeigt sich aber schnell, wo die Schwächen liegen: Angehörige brauchen in der PKV in der Regel eigene Verträge, Tarifwechsel kosten Zeit, und Gesundheitsfragen verschwinden nicht einfach.

Für Fachkräfte in der Überlassung ist ein weiterer Punkt entscheidend. Du willst keine zusätzliche Komplexität, wenn du schon genug Bewegung im Job hast. Wer zwischen Einrichtungen, Teams und Einsatzorten arbeitet, profitiert von einem System, das wenig Erklärungsbedarf erzeugt und in der Abrechnung stabil bleibt.

GKV vs. PKV im Überblick

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragslogik | einkommensabhängig | tarifabhängig |

| Familienabsicherung | Familienversicherung oft ohne eigenen Zusatzbeitrag möglich | jede versicherte Person braucht meist einen eigenen Vertrag |

| Wechsel im Berufsleben | im Angestelltenalltag meist unkompliziert eingebunden | stärker an Tarif, Gesundheitsprüfung und Vertragsdetails gebunden |

| Abrechnung im Krankheitsfall | eingespielt im System aus Arbeitgeber, Kasse und Lohnabrechnung | stärker vom gewählten Tarif und den Vertragsbedingungen abhängig |

| Planbarkeit | für viele Angestellte gut kalkulierbar | anfangs teils günstig, später oft erklärungsintensiver |

Meine Empfehlung für Pflege, Pädagogik und Zeitarbeit

Wenn du angestellt arbeitest, ist die GKV in den meisten Fällen die klügere Wahl. Das gilt besonders für Pflegekräfte, Erzieherinnen, Heilerziehungspfleger, Sozialpädagogen und MFA, die planbar rechnen wollen und ihre Energie nicht in Versicherungstarife stecken möchten.

Die PKV kann zu dir passen, wenn du sehr genau weißt, warum du sie willst, langfristig bewusst damit planst und die Folgen für Familie, Beiträge und Tarifstruktur sauber durchgerechnet hast. Reine Monatsbeiträge reichen als Entscheidung nicht.

Wer in der Arbeitnehmerüberlassung arbeitet, sollte den Blick breiter ansetzen. Nicht nur der Versicherungstyp zählt, sondern das gesamte Beschäftigungsmodell. Ein Arbeitgeber wie P1 macht den Unterschied spürbar, weil Krankenversicherung, Sozialabgaben, Lohnabrechnung und Netto-Garantie sauber zusammenspielen. Das nimmt Druck raus und macht dein Einkommen verlässlicher.

Wenn du prüfen willst, wie sich Brutto, Abzüge und Nettoeinkommen in deinem Fall auswirken, nutze den Brutto-Netto-Rechner für Pflegekräfte.

Die beste Krankenversicherung für Arbeitnehmer ist nicht die mit dem lautesten Versprechen, sondern die, die zu deinem Arbeitsalltag passt und bei einem Jobwechsel keine neuen Baustellen eröffnet.

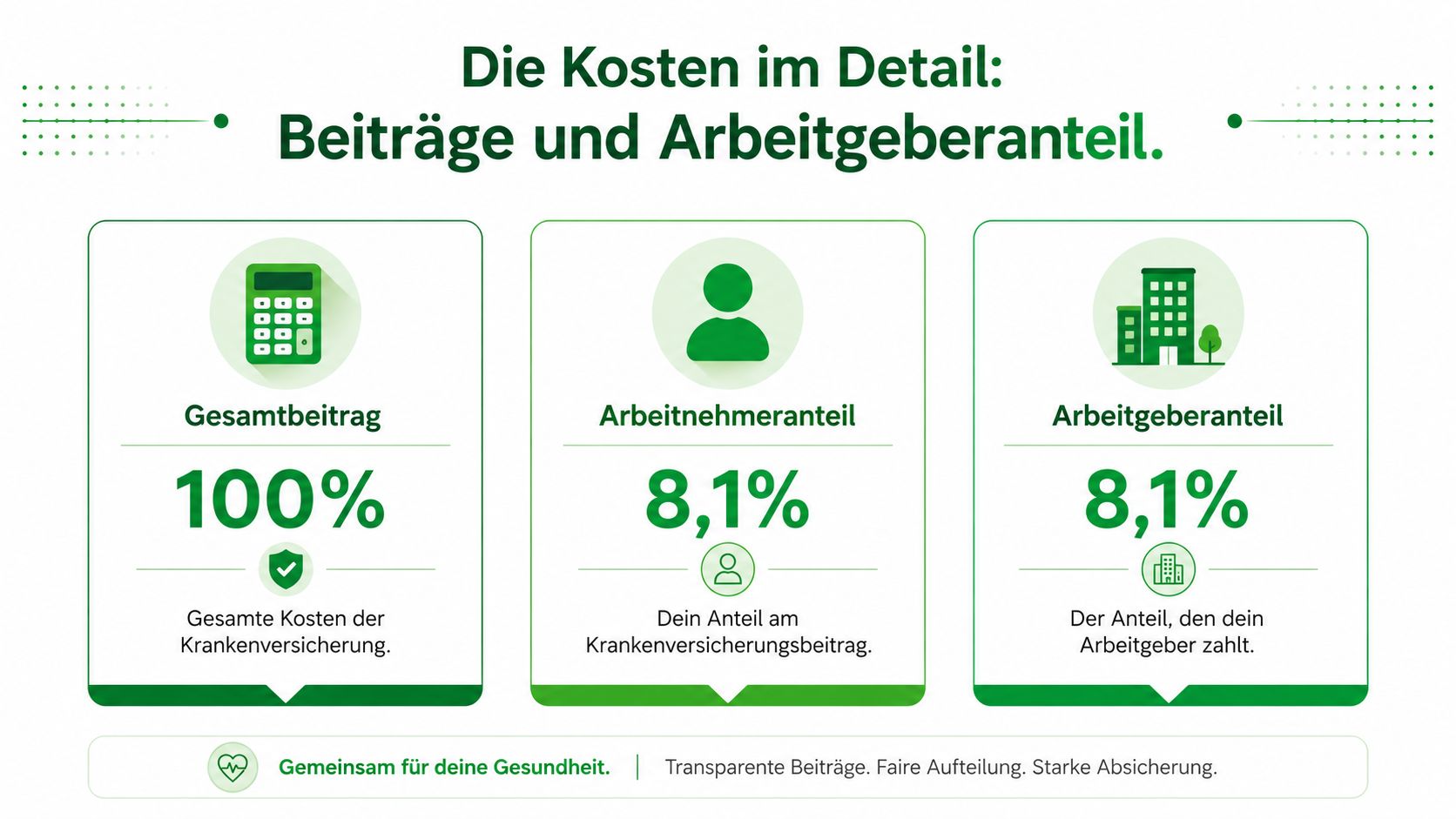

Die Kosten im Detail – Beiträge und Arbeitgeberanteil

Viele schauen auf ihren Krankenkassenbeitrag und denken, das sei allein ihre Sache. Das stimmt nicht. Bei der Krankenversicherung für Arbeitnehmer zahlt dein Arbeitgeber einen erheblichen Teil mit. Wer das nicht sauber versteht, unterschätzt schnell den Wert eines guten Angestelltenverhältnisses.

So setzt sich Dein Beitrag zusammen

Die Grundregel ist klar: Der gesetzliche Beitragssatz zur Krankenversicherung liegt bei 14,6 Prozent. Arbeitgeber und Arbeitnehmer tragen seit 2019 jeweils die Hälfte, also 7,3 Prozent, auch vom kassenindividuellen Zusatzbeitrag. Außerdem liegt die Beitragsbemessungsgrenze 2026 bei 5.812,50 Euro monatlich. Einkommen darüber ist beitragsfrei. Diese Werte nennt die Deutsche Rentenversicherung in ihrer Arbeitgeber-Arbeitnehmer-Broschüre.

Für dich heißt das praktisch: Dein Krankenversicherungsbeitrag besteht aus dem allgemeinen Beitragssatz plus dem Zusatzbeitrag deiner Krankenkasse. Beides wird zwischen dir und deinem Arbeitgeber geteilt. Nicht nur der Basissatz, sondern auch der Zusatzbeitrag.

Das ist finanziell relevant. Denn ein transparenter Arbeitgeber macht dir nicht nur ein Bruttogehalt, sondern zeigt dir auch, was bei den Sozialabgaben real passiert.

Was die Beitragsbemessungsgrenze praktisch bedeutet

Die Beitragsbemessungsgrenze deckelt das Einkommen, auf das Beiträge berechnet werden. Wenn du mehr verdienst als dieser monatliche Wert, steigen deine Krankenversicherungsbeiträge nicht unbegrenzt weiter.

Das ist besonders interessant für Fachkräfte mit starkem Einkommen, Zuschlägen oder attraktiven Vergütungsmodellen. Wenn du verschiedene Angebote vergleichst, solltest du deshalb nicht nur auf den Stundensatz schauen, sondern dein realistisches Netto prüfen. Ein Brutto-Netto-Rechner für Pflegekräfte hilft dabei deutlich mehr als ein reines Bauchgefühl.

Drei Punkte, die Du immer prüfen solltest

- Deine Krankenkasse beeinflusst über den Zusatzbeitrag, wie hoch dein eigener Anteil ausfällt.

- Dein Arbeitsvertrag bestimmt, ob Zuschläge, Sachbezüge oder geldwerte Vorteile sauber ausgewiesen werden.

- Deine Gehaltsplanung wird erst dann belastbar, wenn du Brutto, Arbeitnehmeranteil und Arbeitgeberanteil zusammendenkst.

Wichtiger Hinweis: Ein scheinbar höheres Gehalt ist nicht automatisch das bessere Angebot. Entscheidend ist, was nach korrekter Abrechnung und allen Sozialabgaben wirklich bei dir ankommt.

Sonderfälle im Berufsalltag – Was Du wissen musst

Montagmorgen. Du springst in einen neuen Einsatz, am Nachmittag ruft die Krankenkasse wegen eines Nebenjobs an, und abends fragst Du Dich, ob bei Schwangerschaft, Krankheit oder Einsatzwechsel plötzlich Lücken entstehen. Genau in solchen Momenten brauchst Du keine allgemeinen Definitionen, sondern klare Regeln für Deinen Arbeitsalltag.

Familienversicherung, Minijob und mehrere Jobs gleichzeitig

Wer familienversichert ist, muss die Einkommensgrenzen sauber im Blick behalten. Schon ein zusätzlicher Verdienst kann dazu führen, dass die kostenlose Mitversicherung endet und Du Dich selbst versichern musst. Das betrifft pädagogische Fachkräfte mit Nebenjob genauso wie Pflegekräfte in Elternzeit, nach dem Wiedereinstieg oder in einer Übergangsphase zwischen Arbeitsmodellen.

Mein Rat ist eindeutig: Warte nicht auf Post von der Kasse. Melde Veränderungen bei Einkommen, Arbeitszeit oder Beschäftigungsart sofort. Das spart Rückfragen, Nachzahlungen und unnötigen Ärger.

Auch bei mehreren Jobs gilt: Entscheidend ist nicht, wie flexibel Dein Berufsalltag aussieht, sondern wie die Beschäftigungen rechtlich und abrechnungstechnisch geführt werden. Sobald sich daran etwas ändert, gehört das geprüft.

Krankheit, Schwangerschaft und Einsatzwechsel

Im Alltag der Arbeitnehmerüberlassung entstehen Unsicherheiten oft an drei Stellen. Bei längerer Krankheit, bei Schwangerschaft und beim Wechsel zwischen Einsätzen. Der Versicherungsschutz selbst ist dabei meist nicht das Problem. Problematisch werden unklare Prozesse, verspätete Meldungen und Arbeitgeber, die nur im Recruiting schnell sind.

Wenn Du länger arbeitsunfähig bist, zählt eine korrekte Lohnabrechnung vom ersten Tag an. Nur dann laufen Lohnfortzahlung und die anschließenden Schritte sauber. Bei Schwangerschaft gilt dasselbe. Gerade in Pflege und Pädagogik braucht es klare Abstimmung zu Einsatzort, Gefährdungslage und Arbeitsorganisation. Für diese Situation ist der Überblick zum Beschäftigungsverbot bei schwangeren Arbeitnehmerinnen besonders hilfreich.

Ein Einsatzwechsel ändert übrigens nicht automatisch Deinen Versicherungsstatus. Wenn Dein Arbeitsverhältnis durchgehend besteht und ordentlich geführt wird, bleibt auch die sozialversicherungsrechtliche Basis stabil.

Arbeitnehmerüberlassung funktioniert versicherungsrechtlich wie ein normales Angestelltenverhältnis

Viele Fachkräfte behandeln Arbeitnehmerüberlassung noch immer wie einen Sonderfall mit Extra-Risiko. Das ist ein Denkfehler. Krankenversicherung, Meldung zur Sozialversicherung und Beitragsabführung laufen grundsätzlich wie bei jeder anderen regulären Anstellung auch.

Der Unterschied liegt in der Praxis des Arbeitgebers. Ein guter Arbeitgeber rechnet sauber ab, erklärt Dir Änderungen verständlich und hält Deine Unterlagen aktuell. Ein schwacher Arbeitgeber produziert Unsicherheit, obwohl die Regeln klar sind.

Worauf Du im Berufsalltag achten solltest

- Bei Nebenjobs musst Du prüfen, ob sich Dein Versicherungsstatus oder Deine Familienversicherung verändert.

- Bei Krankheit sollte Deine Abrechnung vom ersten Fehltag an korrekt laufen, damit es später keine Probleme gibt.

- Bei Schwangerschaft braucht es früh klare Absprachen zu Einsatz, Schutzvorgaben und möglichem Beschäftigungsverbot.

- Bei Einsatzwechseln ist entscheidend, ob Dein Arbeitsvertrag sauber fortbesteht und der Arbeitgeber seine Pflichten zuverlässig erfüllt.

Verwirrend sind selten die Regeln. Verwirrend sind Arbeitgeber, die sie Dir nicht sauber erklären.

Klarheit für P1-Fachkräfte – Netto-Garantie und Sozialabgaben

Viele Fachkräfte akzeptieren unnötig viel Unsicherheit auf ihrer Gehaltsabrechnung. Mal schwankt das Netto, mal bleibt unklar, wie ein geldwerter Vorteil verbucht wird, mal werden Sozialabgaben erst erklärt, wenn schon Fragen aufgetaucht sind. Genau dort zeigt sich, ob ein Arbeitgeber modern arbeitet oder nur modern klingt.

Warum Planbarkeit wichtiger ist als Werbeversprechen

Wer in der Arbeitnehmerüberlassung arbeitet, braucht keine vagen Aussagen wie "bei uns lohnt sich das schon". Du brauchst Klarheit bei Netto, Abzügen und Abrechnung. Genau deshalb ist eine vertraglich geregelte Netto-Garantie für Pflegekräfte so relevant. Sie setzt dort an, wo Fachkräfte den größten Frust haben: bei der Frage, was am Monatsende wirklich bleibt.

Das ist aus meiner Sicht einer der wenigen Punkte, an denen ein Arbeitgeber das Thema Krankenversicherung für Arbeitnehmer konkret entschärfen kann. Nicht, indem das System verändert wird, sondern indem die finanzielle Wirkung für dich planbarer wird.

Eine gute Lohnabrechnung leistet drei Dinge gleichzeitig:

- Sie ist nachvollziehbar. Du erkennst, wie sich Brutto, Sozialabgaben und Netto zusammensetzen.

- Sie bleibt verlässlich. Überraschungen durch schlecht erklärte Abzüge werden vermieden.

- Sie passt zum Vertragsmodell. Zuschläge, Einsatzwechsel oder Sachbezüge werden nicht improvisiert, sondern sauber verarbeitet.

Beraterblick: Die beste Absicherung ist nicht die mit den meisten Schlagworten. Es ist die, die du auf deiner Abrechnung sofort verstehst.

Dienstwagen, geldwerter Vorteil und saubere Abrechnung

Ein Dienstwagen ist attraktiv. Er ist aber nicht einfach nur ein Geschenk, sondern Teil deiner Vergütungsstruktur. Deshalb muss der geldwerte Vorteil korrekt in die Abrechnung einfließen. Sonst wird aus einem Benefit schnell Verunsicherung.

Gerade bei mobilen Fachkräften in Pflege und Pädagogik ist das wichtig. Wenn du einen Dienstwagen nutzt, willst du wissen, wie sich das auf deine Abgaben auswirkt und ob die Abrechnung transparent bleibt. Genau daran erkennst du Professionalität.

Dazu kommt ein oft übersehener Unterschied zwischen Anstellung und Selbstständigkeit: Für angestellte Pflegekräfte besteht kein eigener Anspruch auf Berufshaftpflicht, weil sie über die Betriebshaftpflicht des Arbeitgebers abgesichert sind. Diese leistet in der Regel bis zu 3 Millionen Euro pauschal für Personen-, Sach- und Vermögensschäden. Freie und selbstständige Pflegekräfte müssen dagegen selbst eine Berufshaftpflicht abschließen, deren Beitrag für Gesundheits- und Krankenpfleger zwischen 70 und 200 Euro jährlich liegt. So beschreibt es Doctari im Überblick zu Versicherungen für Pflegekräfte.

Das ist ein starkes Argument für ein gut organisiertes Angestelltenmodell. Es reduziert nicht nur organisatorischen Aufwand, sondern verlagert Verantwortung dorthin, wo sie hingehört, zum Arbeitgeber.

Dein nächster Schritt – Wechsel und Optimierung

Du sitzt nach dem Spätdienst am Küchentisch, hast ein interessantes Jobangebot vor dir und stolperst wieder über dieselbe Frage: Was bleibt am Ende wirklich übrig, und ist die Krankenversicherung in diesem Modell sauber geregelt? Genau hier trennen sich gute Angebote von teuren Missverständnissen.

Für Fachkräfte in der Arbeitnehmerüberlassung reicht ein hübsches Bruttogehalt nicht. Du brauchst klare Antworten vor der Unterschrift. Sonst kaufst du Dir Unsicherheit ein.

Diese vier Schritte bringen sofort Klarheit

Fordere eine Musterabrechnung an.

Wenn Dir ein neuer Arbeitgeber die Abrechnung nicht vorab beispielhaft zeigen will, ist das ein Warnsignal. Gerade in Pflege und Pädagogik mit wechselnden Einsätzen, Zuschlägen und möglichen Extras wie Dienstwagen musst Du vorher sehen, wie Beiträge, Abzüge und Netto dargestellt werden.Lass Dir den Versicherungsstatus schriftlich bestätigen.

Verlasse Dich nicht auf mündliche Aussagen wie „Das passt schon über die Anstellung“. Bitte um eine klare Erklärung, ob für Dich reguläre Versicherungspflicht gilt und wie die Anmeldung läuft. Seriöse Arbeitgeber können das in wenigen Sätzen verständlich erklären.Prüfe das Angebot mit Deinem echten Alltag.

Frag nicht nur: „Was verdiene ich?“ Frag: „Passt dieses Modell zu Schichtdienst, Wohnortwechsel, Familie und Einsatzplanung?“ Gerade in der Arbeitnehmerüberlassung muss Deine Krankenversicherung zu einem mobilen Berufsleben passen, nicht zu einem Standardbürojob.Bestehe auf Netto-Transparenz statt Gehaltsmarketing.

Wer nur mit hohen Stundenlöhnen wirbt, spart oft an der Erklärung. Klug ist ein Modell, bei dem Du nachvollziehen kannst, warum Dein Netto so ausfällt und welche Bestandteile konstant planbar sind.

Woran Du ein gutes Angebot sofort erkennst

Nutze diese kurze Prüfung, bevor Du zusagst:

| Wenn das Dein Problem ist | Dann ist Dein nächster Schritt |

|---|---|

| Deine Abrechnung ist unklar | Fordere vor Vertragsunterschrift eine Musterabrechnung für einen typischen Einsatzmonat an. |

| Du kannst Dein Netto schlecht planen | Lass Dir schriftlich zeigen, welche Vergütungsbestandteile fest sind und welche schwanken. |

| Du wechselst häufig Einsatzorte | Frag konkret, wie Anmeldung, Beiträge und Abrechnung bei unterjährigen Einsatzwechseln organisiert werden. |

| Du willst einen Dienstwagen | Lass Dir die Auswirkung auf Dein Netto mit Beispielrechnung erklären, nicht nur im Vorstellungsgespräch erwähnen. |

| Du planst Familie oder brauchst Stabilität | Bitte um eine ehrliche Gesamtbewertung des Modells auf Basis Deiner Lebenssituation, nicht nur um einen Gehaltsvergleich. |

Das ist der Punkt, an dem P1 für viele Fachkräfte die bessere Entscheidung ist. Das Modell ist auf Arbeitnehmerüberlassung in Pflege und Pädagogik ausgelegt, nicht auf allgemeine Standardfälle. Du bekommst keine vagen Versprechen, sondern nachvollziehbare Rahmenbedingungen, persönliche Einordnung und ein System, das auf Planbarkeit zielt.

Besonders stark ist das für Fachkräfte, die keine Lust mehr auf Rätselraten bei der Abrechnung haben. Die Netto-Garantie schafft Orientierung, weil Du nicht jeden Monat neu spekulieren musst, was von Deinem Einsatz am Ende übrig bleibt. Wenn ein Dienstwagen Teil des Pakets ist, gehört auch diese Auswirkung sauber erklärt. Genau das erwarte ich von einem Arbeitgeber, der Arbeitnehmerüberlassung professionell organisiert.

Wenn Du wechseln willst, dann wechsel sauber. Prüfe erst die Abrechnung, dann den Vertrag, dann das Versprechen hinter dem Modell.

Wenn du eine Festanstellung suchst, bei der Krankenversicherung, Sozialabgaben und Netto nicht zum Rätsel werden, lohnt sich ein Gespräch mit Personal 1 Personalservice GmbH. Ob Pflege oder Pädagogik, Arbeitnehmerüberlassung oder direkter Wechsel. Du bekommst transparente Bedingungen, planbare Modelle und eine persönliche Beratung, die deine Lebenssituation ernst nimmt. Bewirb dich oder nimm unverbindlich Kontakt auf, wenn du deinen nächsten Karriereschritt ohne Unsicherheit gehen willst.