Du hast ein gutes Jobangebot vor dir, vielleicht wechselst du gerade aus einer Klinik, einer Pflegeeinrichtung oder aus dem pädagogischen Bereich in ein flexibleres Modell. Das Gehalt klingt stark, die Rahmenbedingungen auch. Und dann kommen die Fragen, die fast immer erst im zweiten Schritt auftauchen. Wie läuft eigentlich die Krankenversicherung als Arbeitnehmer? Was bedeutet pflichtversichert? Was ist mit privater Krankenversicherung, Dienstwagen, Netto und Lohnabrechnung?

Gerade für Pflegefachkräfte, MFA und pädagogische Fachkräfte ist das kein Nebenthema. Die Krankenversicherung Arbeitnehmer entscheidet mit darüber, wie sich dein Bruttogehalt in echtes Netto übersetzt, welche Absicherung du im Krankheitsfall hast und wie sauber ein Arbeitgeber administrative Themen organisiert. Das gilt besonders dann, wenn du in flexiblen Beschäftigungsmodellen arbeitest, also etwa in wechselnden Einsätzen oder in der Arbeitnehmerüberlassung.

Wenn dir das System kompliziert vorkommt, ist das völlig normal. Viele Kolleginnen und Kollegen erleben genau das. Mit ein paar klaren Grundsätzen wird aus dem Papierstapel aber ein System, das sich gut verstehen lässt.

Inhaltsverzeichnis

- Deine Krankenversicherung als Arbeitnehmer Ein Buch mit sieben Siegeln?

- Grundlagen der Krankenversicherung für Arbeitnehmer Pflicht oder Freiwillig

- GKV vs PKV Was passt wirklich zu dir und deiner Karriere

- Dein Beitrag Wie sich die Kosten für die Krankenversicherung zusammensetzen

- Sonderfälle im Berufsalltag Minijob bis Arbeitnehmerüberlassung

- Die P1 Lösung Transparenz bei Gehalt und Sozialabgaben

- Wechsel und Fristen Wann und wie du deine Kasse ändern kannst

- Häufige Fragen zur Krankenversicherung im Job

Deine Krankenversicherung als Arbeitnehmer Ein Buch mit sieben Siegeln?

Eine Pflegefachkraft bekommt ein neues Angebot. Der Stundenumfang passt, die Einsätze klingen interessant, vielleicht ist sogar eine Netto-Garantie oder ein Dienstwagen im Spiel. Beim Lesen des Vertrags bleibt sie dann an ganz anderen Begriffen hängen. Pflichtversicherung. Zusatzbeitrag. Arbeitgeberanteil. Freiwillige Versicherung. PKV. Genau an dieser Stelle kippt Vorfreude oft in Unsicherheit.

Das Problem ist nicht fehlendes Interesse. Das Problem ist, dass das deutsche System viele Fachbegriffe nutzt, obwohl die entscheidenden Fragen sehr praktisch sind. Was wird direkt vom Lohn abgezogen? Wie bin ich im Krankheitsfall abgesichert? Und was heißt das für meine Karriere, wenn ich nicht im klassischen Stationsalltag bleiben will?

Für Arbeitnehmer ist die Ausgangslage in Deutschland erst einmal klar. Laut Statistischem Bundesamt zum Krankenversicherungsschutz von Beschäftigten waren 2023 91 % der Arbeitnehmerinnen und Arbeitnehmer gesetzlich krankenversichert. Das zeigt, dass die gesetzliche Krankenversicherung für Angestellte der Standardfall ist.

Warum das für Pflege und Pädagogik besonders wichtig ist

In sozialen und medizinischen Berufen wechseln Lebensmodelle häufiger, als viele denken. Jemand geht aus der Vollzeit in ein familienfreundlicheres Modell. Eine andere Kollegin nimmt wechselnde Einsätze an. Ein Erzieher kombiniert Beruf und Weiterbildung. In all diesen Konstellationen bleibt die Krankenversicherung kein Randthema, sondern berührt Lohnabrechnung, Sicherheit und Planbarkeit.

Praxisregel: Wenn du angestellt bist, läuft deine Krankenversicherung meist nicht nebenbei, sondern direkt über dein Beschäftigungsverhältnis mit.

Wo die meisten Missverständnisse entstehen

Viele werfen drei Dinge durcheinander. Erstens die Frage, ob man gesetzlich oder privat versichert ist. Zweitens die Frage, wie hoch der Beitrag ausfällt. Drittens die Frage, wer was organisiert, also Arbeitnehmer, Arbeitgeber, Krankenkasse oder Versicherer.

Hilfreich ist deshalb ein einfacher Blickwinkel: Deine Krankenversicherung als Arbeitnehmer ist kein loses Einzelthema. Sie hängt direkt an deinem Arbeitsvertrag, an deiner Lohnabrechnung und an deiner persönlichen Lebensplanung.

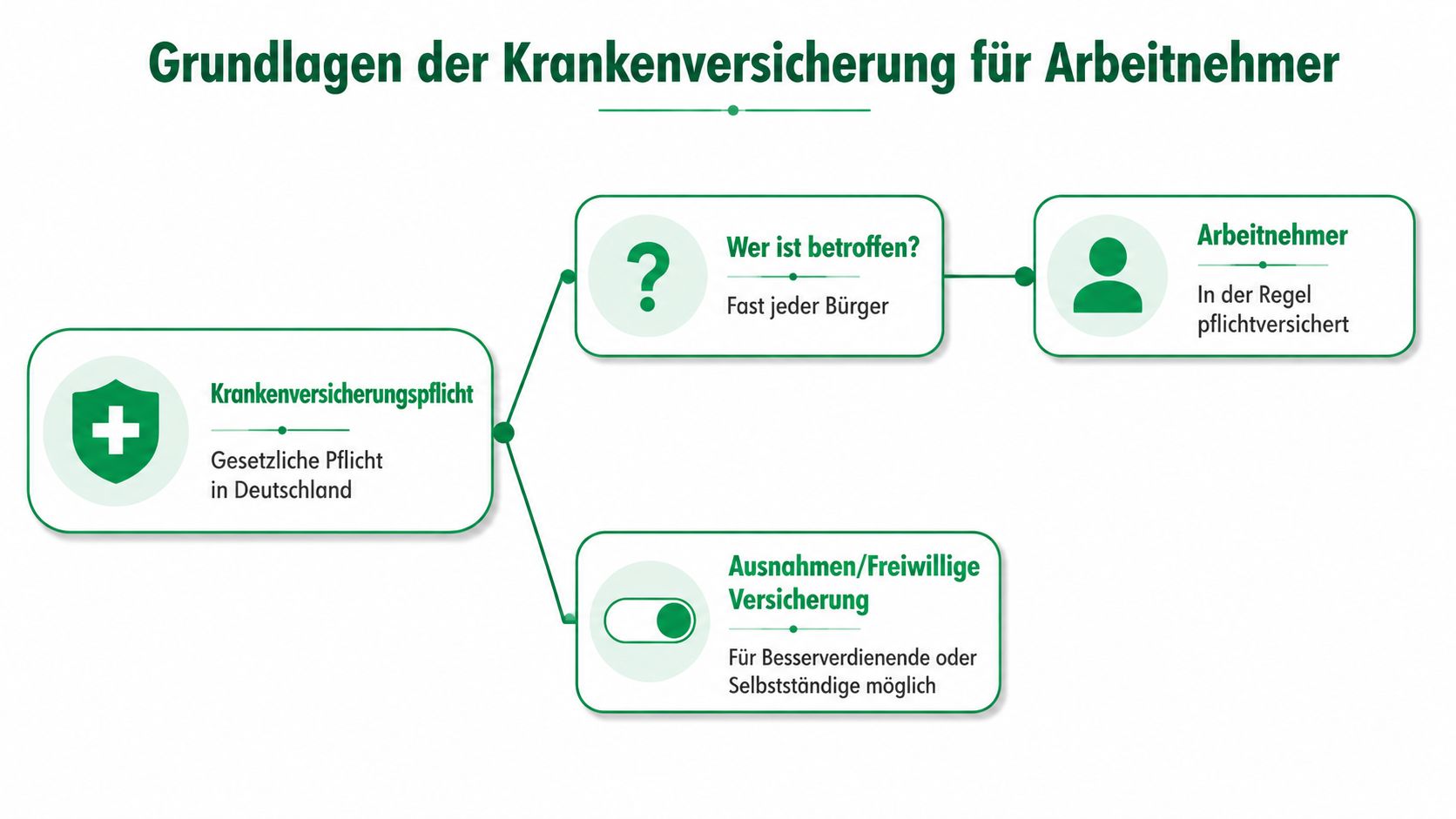

Grundlagen der Krankenversicherung für Arbeitnehmer Pflicht oder Freiwillig

Der wichtigste Startpunkt ist die Versicherungspflicht. In Deutschland musst du krankenversichert sein. Für Angestellte bedeutet das in der Regel, dass sie zunächst in der gesetzlichen Krankenversicherung landen. Das ist kein Sonderfall, sondern der Normalweg.

Am besten stellst du dir das wie eine Wasserscheide vor. Auf der einen Seite stehst du als klassisch pflichtversicherter Arbeitnehmer in der GKV. Auf der anderen Seite gibt es Konstellationen, in denen du nicht mehr automatisch in dieser Pflichtversicherung bleibst und dann zwischen Modellen wählen kannst.

Was Pflichtversicherung praktisch bedeutet

Pflichtversichert heißt im Alltag vor allem: Du bist als Arbeitnehmer Teil des regulären Systems der gesetzlichen Krankenversicherung. Beiträge werden über die Lohnabrechnung abgeführt. Dein Arbeitgeber ist organisatorisch eingebunden. Du musst also nicht jeden Monat selbst aktiv überweisen oder komplizierte Nachweise zusammentragen, wie es in anderen Konstellationen vorkommen kann.

Das bringt Ruhe in den Berufsalltag. Gerade bei Schichtdienst, Springer-Tätigkeiten oder Einsätzen an wechselnden Orten ist das wichtig, weil der Versicherungsschutz stabil an deinem Arbeitsverhältnis hängt.

Wo viele Fachkräfte ins Grübeln kommen

Sobald vom Status freiwillig versichert oder von der privaten Krankenversicherung die Rede ist, entsteht oft der Eindruck, als wäre die gesetzliche Variante nur eine Übergangslösung. Das stimmt so nicht. Freiwillig heißt nicht besser oder schlechter. Es heißt nur, dass du nicht mehr zwingend im bisherigen Pflichtstatus bleiben musst.

Für viele Fachkräfte ist die entscheidende Frage deshalb nicht ideologisch, sondern praktisch:

- Lebensphase: Passt ein einkommensabhängiges System besser zu meiner aktuellen Situation?

- Familie: Ist eine Lösung sinnvoll, die Angehörige unkompliziert mitdenkt?

- Karriereplanung: Bleibe ich wahrscheinlich langfristig angestellt oder plane ich später einen anderen Berufsweg?

- Verwaltungsaufwand: Möchte ich ein möglichst unkompliziertes Modell mit wenig Reibung im Alltag?

Wer angestellt arbeitet, startet meistens im klarsten und administrativ einfachsten Pfad. Genau deshalb wirkt die GKV für viele Beschäftigte so selbstverständlich.

GKV vs PKV Was passt wirklich zu dir und deiner Karriere

Sobald du eine Wahl hast, wird die Entscheidung grundsätzlicher. Dann geht es nicht mehr nur um Krankenversicherung, sondern um dein Berufsmodell, deine Familienplanung und deine finanzielle Belastung über viele Jahre.

Die gesetzliche Krankenversicherung folgt dem Solidaritätsprinzip. Der Beitrag orientiert sich am Einkommen. Die private Krankenversicherung folgt einem anderen Ansatz. Dort spielen dein Eintrittsalter, dein Gesundheitszustand bei Vertragsabschluss und der gewählte Tarif eine wichtige Rolle.

Die Grundlogik beider Systeme

Die GKV ist für viele Beschäftigte leicht einzuordnen. Du bekommst einen breit standardisierten Schutz, die Lohnabrechnung ist eingespielt, und die Kostenlogik ist eng an dein Einkommen gekoppelt. Das ist für Fachkräfte attraktiv, die Verlässlichkeit wollen und nicht bei jeder Veränderung im Lebenslauf die Versicherungsarchitektur neu denken möchten.

Die PKV kann für manche gut passen, vor allem wenn jemand sehr bewusst Leistungen auswählt und seine Situation stabil einschätzt. In der Praxis wird dabei aber oft ein Punkt übersehen. Der Arbeitgeber beteiligt sich zwar, doch der Zuschuss ist gedeckelt. Laut Erläuterung zum Arbeitgeberzuschuss für privat versicherte Arbeitnehmer liegt dieser Höchstzuschuss 2026 bei 424,31 Euro monatlich. Wenn dein PKV-Beitrag darüber liegt, trägst du die Differenz selbst.

Das ist gerade für gut verdienende Fachkräfte relevant, die auf den ersten Blick nur auf das Bruttogehalt schauen. Netto kann die Rechnung deutlich anders aussehen.

GKV vs PKV im Überblick

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragslogik | orientiert sich am Einkommen | orientiert sich am Tarif und an persönlichen Faktoren |

| Organisation im Job | für Angestellte sehr eingespielt | stärker von individuellem Tarif und Nachweisen geprägt |

| Familienperspektive | oft gut für familiäre Konstellationen geeignet | muss individueller mitgedacht werden |

| Planbarkeit | für viele Arbeitnehmer leicht verständlich | kann anspruchsvoller in der Langfristplanung sein |

| Arbeitgeberbeteiligung | systematisch in die Lohnabrechnung eingebunden | Zuschuss ist begrenzt |

Ein weiterer Punkt betrifft die Karriere. Wer in einem flexiblen Beschäftigungsmodell arbeitet, sollte nicht nur fragen, welches System heute attraktiv wirkt. Wichtig ist auch, welches System bei Wechseln, Einsatzpausen, Familienphasen oder einer Rückkehr in andere Arbeitsmodelle gut handhabbar bleibt. Genau dort trennt sich oft eine kurzfristig reizvolle Entscheidung von einer langfristig tragfähigen.

Wenn du im Kontext flexibler Beschäftigung tiefer einsteigen willst, lohnt sich auch ein Blick auf die Vor- und Nachteile der Zeitarbeit im Gesundheitswesen.

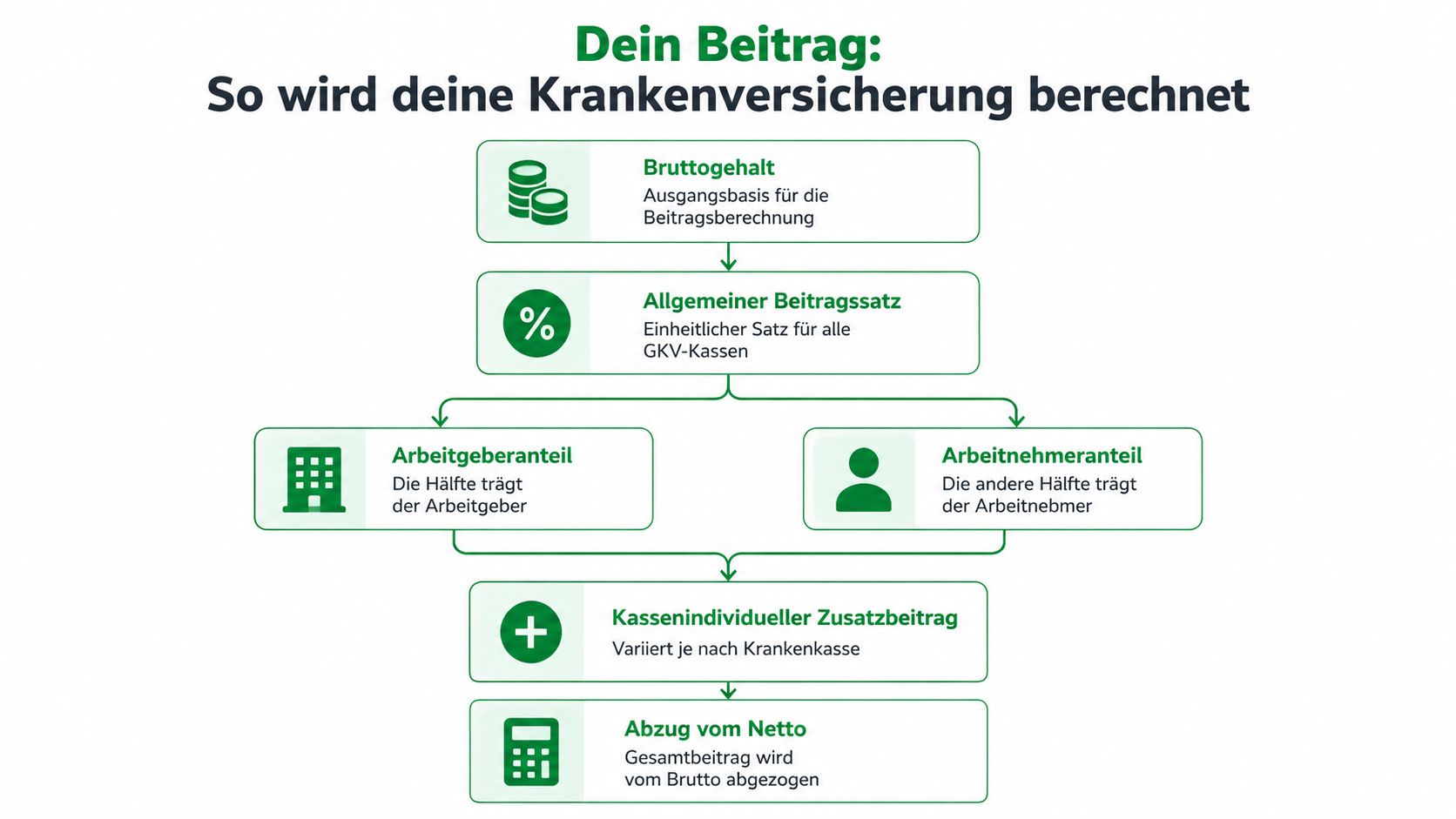

Dein Beitrag Wie sich die Kosten für die Krankenversicherung zusammensetzen

Viele schauen auf ihr Bruttogehalt und wundern sich dann über die erste Lohnabrechnung. Das ist verständlich. Denn bei der Krankenversicherung zählt nicht nur, dass Beiträge anfallen, sondern auch, wie sie sich zusammensetzen.

Ein zentraler Baustein ist der allgemeine Beitragssatz in der gesetzlichen Krankenversicherung. Laut Übersicht zum GKV-Beitragssatz beträgt dieser 14,6 %. Arbeitgeber und Arbeitnehmer teilen ihn grundsätzlich hälftig, also mit jeweils 7,3 %. Hinzu kommt der kassenindividuelle Zusatzbeitrag.

So läuft die Berechnung in der GKV

Für dein Verständnis reicht zunächst ein einfaches Schema:

- Dein Bruttogehalt bildet die Ausgangsbasis.

- Darauf wird der allgemeine Beitragssatz angewendet.

- Arbeitgeber und Arbeitnehmer teilen sich diesen Grundbeitrag.

- Zusätzlich kommt der Zusatzbeitrag deiner Krankenkasse hinzu.

- Der Arbeitnehmeranteil wird über die Lohnabrechnung berücksichtigt.

Das klingt technischer, als es im Alltag ist. Entscheidend ist: Du musst die Mechanik kennen, um deine Abrechnung lesen zu können. Du musst sie aber nicht jeden Monat selbst neu berechnen.

Hier findest du dazu ein hilfreiches Erklärvideo:

Was das für dein Netto bedeutet

Für Fachkräfte in Pflege und Pädagogik ist nicht das abstrakte Beitragssystem entscheidend, sondern die konkrete Wirkung auf den Auszahlungsbetrag. Darum lohnt sich immer der Blick vom Netto her. Vor allem dann, wenn du Schichtzulagen, wechselnde Dienste oder Zusatzleistungen im Vertrag hast.

Wichtig im Alltag: Ein starkes Bruttogehalt ist gut. Wirklich planbar wird dein Einkommen erst, wenn du verstehst, welche Abzüge regelmäßig daran hängen.

Wenn du dein Gehalt realistisch einordnen möchtest, ist ein Brutto Netto Rechner für Pflegekräfte eine praktische Hilfe. So siehst du schneller, wie sich Sozialabgaben auf dein Monatsnetto auswirken.

Sonderfälle im Berufsalltag Minijob bis Arbeitnehmerüberlassung

Nicht jede Beschäftigung läuft nach dem klassischen Muster. Gerade im Gesundheitswesen und in sozialen Berufen gibt es Phasen, in denen Menschen Teilzeit arbeiten, mehrere Rollen kombinieren oder bewusst ein flexibleres Modell wählen.

Deshalb entstehen Unsicherheiten oft nicht bei der normalen Festanstellung, sondern in Sonderfällen.

Wenn dein Jobmodell nicht ganz klassisch ist

Nehmen wir drei typische Situationen aus dem Alltag.

Eine MFA arbeitet zusätzlich in einem kleinen Nebenjob. Dann stellt sich schnell die Frage, über welches Beschäftigungsverhältnis die Krankenversicherung läuft. Oder eine Studentin arbeitet in einer pädagogischen Einrichtung und fragt sich, welche Sonderregeln für sie gelten. Eine Pflegefachkraft wiederum wechselt in ein Modell mit Einsätzen bei verschiedenen Einrichtungen und möchte wissen, ob sich dadurch an ihrer sozialen Absicherung etwas ändert.

Solche Fragen sind berechtigt, weil sich Arbeitsmodelle unterscheiden. Die entscheidende Entlastung liegt aber oft in einem einfachen Punkt: Nicht jeder Ortswechsel oder Einsatzwechsel verändert automatisch deinen sozialversicherungsrechtlichen Status.

Arbeitnehmerüberlassung und Sozialversicherung

Bei der Arbeitnehmerüberlassung besteht ein verbreitetes Missverständnis. Viele denken, wechselnde Einsatzorte würden auch eine unsichere Krankenversicherung bedeuten. Das ist nicht der Fall, wenn du regulär angestellt bist. Dann gibt es einen Arbeitgeber, der deine Lohnabrechnung und die Sozialabgaben organisiert.

Für Fachkräfte heißt das praktisch:

- Fester Arbeitgeber: Dein arbeitsrechtlicher Bezugspunkt bleibt dein Arbeitgeber, nicht jede einzelne Einsatzstelle.

- Laufende Abführung: Sozialversicherungsbeiträge werden im Rahmen des Beschäftigungsverhältnisses abgewickelt.

- Kontinuität im System: Deine Absicherung läuft nicht jedes Mal neu an, nur weil du in einer anderen Einrichtung eingesetzt wirst.

Wer das Modell besser verstehen will, findet einen guten Überblick zu Vorteilen und Nachteilen der Arbeitnehmerüberlassung.

Für viele Fachkräfte ist genau das der beruhigende Kern. Flexibel arbeiten heißt nicht automatisch, bei Versicherung und Gehalt im Unklaren zu sein. Ein sauber organisiertes Anstellungsverhältnis sorgt dafür, dass Mobilität und soziale Sicherheit zusammenpassen.

Die P1 Lösung Transparenz bei Gehalt und Sozialabgaben

In der Theorie klingt Krankenversicherung oft verwaltungsnah. Im Arbeitsalltag ist die eigentliche Frage viel einfacher. Kommt mein Gehalt verlässlich an, und ist meine Abrechnung sauber organisiert?

Gerade Fachkräfte mit intensiven Diensten wollen ihre Energie nicht in Nachfragen zu Lohnabrechnung, Zuschüssen und Bescheinigungen stecken. Verständlich. Denn soziale Sicherheit entsteht nicht erst durch gute Gesetze, sondern auch dadurch, dass ein Arbeitgeber Prozesse ernst nimmt.

Warum digitale Prozesse heute wichtig sind

Besonders sichtbar wird das bei privat versicherten Arbeitnehmern. Seit 2026 werden die relevanten Beitragsdaten laut Informationen zum elektronischen ELStAM-Verfahren für privat Versicherte ausschließlich elektronisch an den Arbeitgeber übermittelt. Papiernachweise sind nicht mehr vorgesehen.

Das ist mehr als eine technische Randnotiz. Wenn dieser Prozess sauber läuft, landen steuerlich relevante Informationen dort, wo sie hingehören. Wenn er holpert, entstehen Rückfragen und Verzögerungen.

Was dir im Alltag wirklich hilft

Für Beschäftigte sind vor allem drei Dinge wertvoll:

- Klarheit beim Netto: Wer seinen Auszahlungsbetrag verlässlich einschätzen kann, plant entspannter.

- Ordentliche Abrechnung auch bei Extras: Dienstwagen, Zuschüsse oder besondere Arbeitsmodelle sollten korrekt verarbeitet werden.

- Wenig Medienbruch: Niemand möchte mit Papiernachweisen, Rückfragen und unklaren Zuständigkeiten jonglieren.

Gute Personalprozesse merkst du oft daran, dass du dich nicht ständig darum kümmern musst.

Gerade in Berufen mit hoher Verantwortung ist das ein echter Qualitätsfaktor. Wenn der organisatorische Rahmen stimmt, bleibt mehr Kopf frei für Patienten, Bewohner, Kinder und Teams.

Wechsel und Fristen Wann und wie du deine Kasse ändern kannst

Manchmal passt die bisherige Krankenkasse einfach nicht mehr gut zum Alltag. Vielleicht willst du einen besseren Service, vielleicht eine andere Erreichbarkeit oder du möchtest deine Situation nach einem Jobwechsel neu ordnen.

Ein Kassenwechsel ist grundsätzlich möglich. In der Praxis scheitert er selten am Prinzip, sondern eher an Unsicherheit über die Reihenfolge. Viele Beschäftigte warten zu lange, weil sie glauben, zuerst kündigen und dann mühsam alles selbst weitergeben zu müssen.

Typische Anlässe für einen Wechsel

Ein Wechsel kommt oft dann auf den Tisch, wenn sich ohnehin etwas im Leben verändert. Neue Stelle, Umzug, Elternzeit, Rückkehr in den Beruf oder der Wunsch nach besserer digitaler Betreuung. Gerade in solchen Phasen lohnt sich ein prüfender Blick darauf, ob die bisherige Kasse organisatorisch noch gut passt.

Wenn du Familie und Beruf zusammen denkst, kann auch ein Blick auf praktische Themen rund um Elternzeitregelungen im Arbeitsleben hilfreich sein. Solche Lebensphasen verändern oft nicht nur den Tagesablauf, sondern auch den Blick auf Absicherung und Verwaltungsaufwand.

Praktische Checkliste für den Kassenwechsel

Diese Reihenfolge hilft im Alltag:

- Eigene Situation prüfen: Willst du nur die Krankenkasse innerhalb der GKV wechseln, oder geht es um eine größere Systementscheidung?

- Neue Kasse auswählen: Achte auf Service, Erreichbarkeit und digitale Abläufe, nicht nur auf Werbeversprechen.

- Mitgliedschaft beantragen: In vielen Fällen startet der Prozess über die neue Kasse.

- Arbeitgeber informieren: Prüfe, ob alle Unterlagen sauber in der Personalabteilung angekommen sind.

- Erste Abrechnung kontrollieren: Schau auf die Lohnabrechnung, damit der Wechsel dort korrekt erscheint.

Ein guter Wechsel fühlt sich nicht spektakulär an. Er läuft leise, sauber und ohne Nacharbeit.

Bei einem Wechsel zwischen GKV und PKV ist die Lage deutlich grundsätzlicher. Dann geht es nicht nur um eine neue Kasse, sondern um eine langfristige Weichenstellung. Genau deshalb sollte diese Entscheidung besonders nüchtern und mit Blick auf die eigene Lebensplanung getroffen werden.

Häufige Fragen zur Krankenversicherung im Job

Viele Unsicherheiten entstehen nicht bei der Anmeldung, sondern später im echten Berufsalltag. Dann kommt eine längere Erkrankung, ein Einsatzwechsel, eine Schwangerschaft oder die Frage, wer bei welchem Anliegen eigentlich zuständig ist.

Was gilt bei Krankheit und Krankengeld

Wenn du krank wirst, hast du Mitwirkungspflichten. Laut Hinweisen zu Krankmeldung und Mitwirkung im Krankengeldfall musst du unter anderem fristgerecht krankmelden. Gleichzeitig gilt aber auch: Du musst nicht jede Detailfrage der Krankenkasse zu deinem Privatleben beantworten. Viele Fragen gehen zu weit und sind unzulässig.

Das ist für Beschäftigte enorm wichtig. Denn gerade bei längerer Arbeitsunfähigkeit wirken Schreiben der Kasse oft offiziell und drängend. Daraus entsteht schnell der Eindruck, man müsse alles beantworten, egal wie privat die Frage ist. Das stimmt so nicht.

Hilfreich ist eine saubere Trennung:

- Notwendig sind fristgerechte Meldungen und erforderliche Nachweise.

- Nicht selbstverständlich sind weitgehende Auskünfte zu privaten Umständen.

- Sinnvoll ist bei Unsicherheit eine genaue Prüfung des konkreten Schreibens.

Was Beschäftigte in flexiblen Modellen oft fragen

Bleibt meine Krankenversicherung stabil, wenn ich in wechselnden Einrichtungen eingesetzt bin?

Wenn du regulär angestellt bist, hängt deine Krankenversicherung grundsätzlich an deinem Arbeitsverhältnis, nicht an jedem einzelnen Einsatzort.

Muss ich mich um jede Änderung selbst kümmern?

Nicht um alles. Vieles läuft über die üblichen Meldewege zwischen Arbeitgeber, Krankenkasse oder Versicherer. Trotzdem lohnt es sich, Abrechnungen und Schreiben aufmerksam zu prüfen.

Was ist bei Schwangerschaft oder einem Beschäftigungsverbot wichtig?

Dann greifen mehrere arbeitsrechtliche und sozialversicherungsrechtliche Themen ineinander. Für einen ersten Überblick ist der Beitrag zum Beschäftigungsverbot bei schwangeren Arbeitnehmerinnen hilfreich.

Ist die Krankenversicherung bei einem attraktiven Jobangebot nur Formsache?

Nein. Gerade bei guten Konditionen lohnt sich der Blick auf die Details. Netto, Abzüge, Krankengeldlogik, Arbeitgeberzuschuss und Verwaltungsqualität entscheiden mit darüber, wie gut ein Angebot wirklich zu deinem Leben passt.

Wer seine Krankenversicherung versteht, liest Arbeitsverträge klarer, prüft Gehaltsangebote sicherer und reagiert im Krankheitsfall ruhiger.

Wenn du als Pflegefachkraft oder pädagogische Fachkraft ein Arbeitsmodell suchst, das nicht nur beim Gehalt attraktiv klingt, sondern auch bei Netto, Planbarkeit und Organisation überzeugt, lohnt sich ein persönliches Gespräch mit Personal 1 Personalservice GmbH. Dort bekommst du transparente Informationen zu Einsatzmodellen, Sozialabgaben, Netto-Garantie und deinen konkreten Möglichkeiten im Berufsalltag. Wenn du wechseln, dich neu orientieren oder dich einfach unverbindlich informieren möchtest, ist jetzt ein guter Zeitpunkt für Kontakt oder Bewerbung.